Kripicard

مجتمعkripicard.com

منصة بطاقات تشفير توفر بنية تحتية للدفع للمبدعين والشركات ومشاريع Web3.

Live preview

kripicard.com

▶

https://kripicard.com

مراجعة

تحريرينظرة عامة

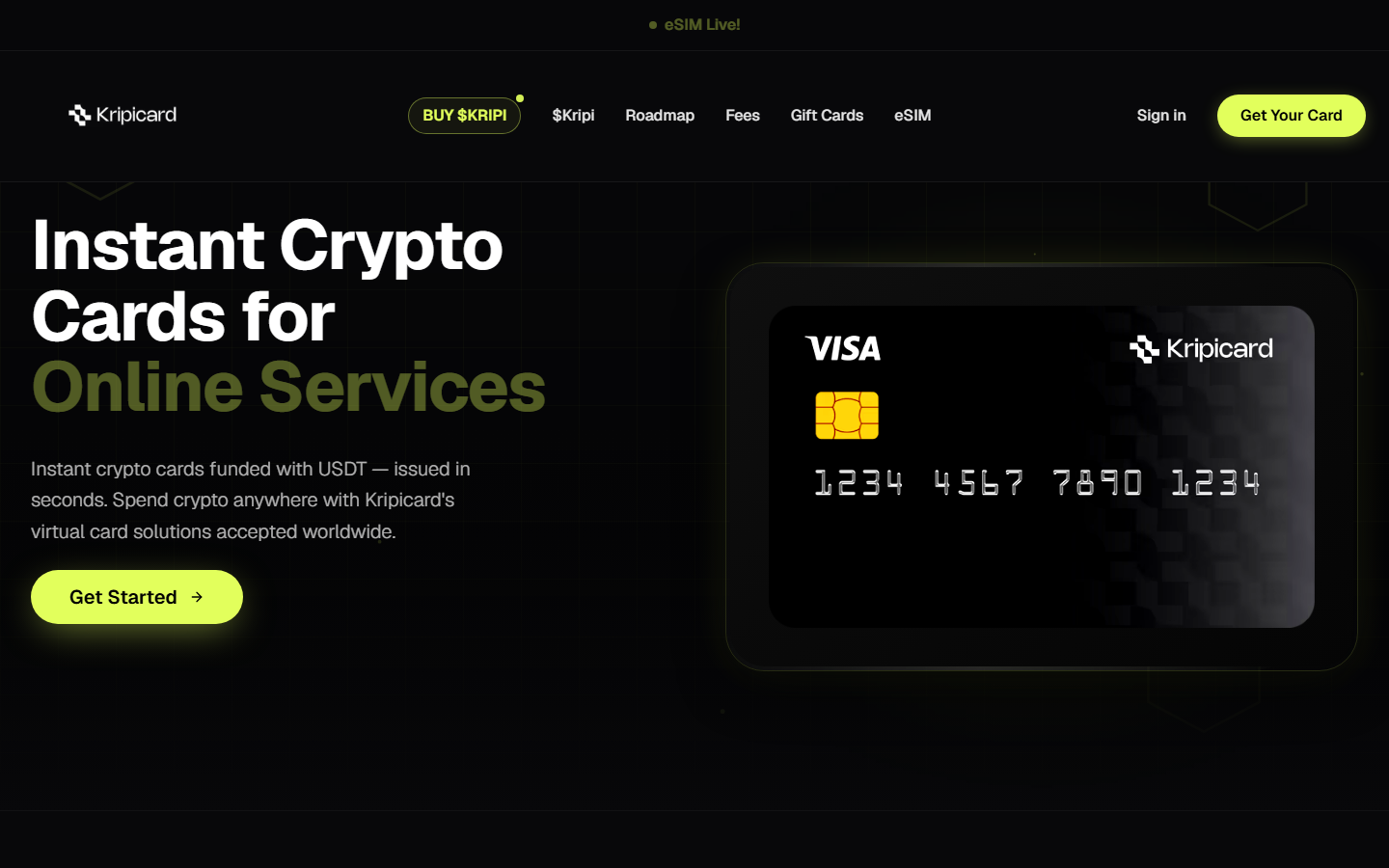

تposition Kripicard نفسها كطبقة بنية تحتية للدفع قائمة على التشفير للمبدعين والوكالات ومشاريع Web3 الباحثة عن إصدار فوري للبطاقات الافتراضية. يدور العرض الأساسي للمنصة حول تحويل العملات المشفرة إلى عملات قابلة للإنفاق لدى أكثر من 90 مليون تاجر Mastercard وVisa حول العالم. بجانب المستهلكين الأفراد، تسوق Kripicard بقوة لمشترين الإعلانات المحتاجين بطاقات إنفاق إعلاني لحملات Facebook وGoogle وTikTok، بالإضافة إلى المطورين الراغبين في إنشاء البطاقات برمجياً عبر API. يمتد النظام البيئي إلى خدمات مجاورة: خطط eSIM ممولة بالتشفير وسوق بطاقات هدايا متنامٍ يغطي مئات العلامات التجارية. يضيف رمز $KRIPI الأصلي المفيد على Solana طبقة مضاربية، على الرغم من أن فائدته العملية لحاملي البطاقات تظل ثانوية لقضبان الدفع الرئيسية.

الخصوصية و KYC

تعمل Kripicard على نموذج KYC متدرج L3، مما يعني أن المستخدمين يمكنهم الوصول إلى وظائف محدودة دون التحقق الكامل من الهوية لكنهم يواجهون حدوداً تفتح متطلبات الوثائق. هذا يضعها في منطقة وسطى: ليست مجهولة بالكامل، وليست من مستوى المراقبة الكاملة. تتطلب المنصة التسجيل بالبريد الإلكتروني، مما يخلق فجوة اسمية فورية للمستخدمين الباحثين عن انطلاق بدون أثر. يظل حالة تسجيل IP غير مؤكدة في التوثيق العام، مما يضيف عدم يقين لمستخدمي Tor أو VPN. تعكس درجة الخصوصية البالغة 49/100 هذه التنازلات—وظيفية لمستخدمي التمويه الراغبين في تقسيم الهويات، لكنها غير كافية لإخفاء الهوية الصارم.

- KYC متدرج: حدود منخفضة ممكنة بدون هوية، الإنفاق الأعلى يفتح التحقق

- البريد الإلكتروني إلزامي: لا يمكن إنشاء بطاقات بدون عنوان صالح

- سياسة تسجيل IP غير مفصح عنها بشفافية

- درجة الخصوصية دون المتوسط لمنافسي البطاقات بدون KYC

الأصول والمدفوعات المدعومة

تتجاوز مرونة تمويل Kripicard علامتها التجارية البسيطة. يمكن للمستخدمين إيداع USDT وUSDC وBTC وETH وSolana وTON وLitecoin وTron وDogecoin وMonero وBNB عبر شبكات بلوكتشين متعددة، مع أن الصفحة الرئيسية تلمح إلى أصول إضافية. يميّز هذا النهج متعدد السلاسل المنصة عن منافسي الأصل الواحد ويفيد بشكل خاص حاملي Monero الباحثين عن فائدة التصريف—على الرغم من أن تكامل عملة الخصوصية يوجد ضمن نظام لا يزال يتطلب ربط البريد الإلكتروني. تُنفّذ تعبئة البطاقة في ثوانٍ بعد تأكيد التشفير، مع التحويل إلى أرصدة مقومة بالعملة الورقية. يقبل العمود الرأسي لبطاقات الهدايا نفس نطاق العملات المشفرة، مما يمكّن الإنفاق غير المباشر لدى تجار لا يلمسون التشفير مباشرة. لعام 2026، تشير تكاملات eSIM وAPI إلى أن Kripicard تبني نحو التمويل المضمن بدلاً من البطاقات الاستهلاكية الصرفة.

الأمان والاحتجاز

يبقى نموذج الاحتجاز احتجازياً بالضرورة—تقع الأموال في أرصدة تسيطر عليها Kripicard قبل إصدار البطاقة، مع ثقة المستخدمين في ملاءة المنصة وممارساتها الأمنية. تشير درجة الثقة البالغة 59/100 إلى ثقة معتدلة دون شفافية بارزة. إيجابية ملموسة واحدة: تعلن Kripicard عن مكونات مفتوحة المصدر، على الرغم من أن مدى قابلية تدقيق الكود والمستودعات العامة غير واضحة من المواد التسويقية وحدها. يجب على المستخدمين التعامل مع الأرصدة كتعرض محفظة ساخنة: مريحة للإنفاق، غير مناسبة للتخزين. لا تظهر ادعاءات بوحدة الأمان المادي أو إفصاحات تأمين بشكل بارز. بالنسبة لمشترين الإعلانات ذوي الحجم العالي أو الشركات، يُدخل API سطح هجوم إضافي يتطلب إدارة مفاتيح دقيقة.

من يستهدفها—الحكم

تناسب Kripicard المستهلكين التشفيريين المتسامحين مع الخصوصية الذين يعطون الأولوية للراحة على إخفاء الهوية المطلق. يمثل المبدعون والعاملون الحرون والوكالات الصغيرة المحتاجة بطاقات إنفاق إعلاني بدون احتكاك مصرفي تقليدي التناسب الطبيعي. يحصل مستخدمو Monero على فائدة نادرة لتصريف البطاقة لكن يجب أن يقبلوا ربط الحساب بالبريد الإلكتروني. يجب على المتشددين في عدم KYC البحث في مكان آخر—النموذج المتدرج يتطلب في النهاية الوثائق، ودرجة الخصوصية 49/100 تشير إلى جمع منهجي للبيانات. تعكس التقييم العام 5/10 تنفيذاً كفؤاً في تخصص مزدحم دون تمييز في الثقة أو الشفافية. لعام 2026، Kripicard توصية مشروطة: وظيفية لحالات استخدام الهوية المقسمة، غير كافية لمن يرفضون أي أثر ورقي.

ملخّص المجتمع

تقدّم Kripicard بطاقات افتراضية فورية وبطاقات هدايا ممولة بالتشفير للإنفاق العالمي، لكن نظام KYC المتدرج ودرجات الخصوصية المتوسطة تجعلها خياراً مشروطاً للباحثين عن إخفاء الهوية.

إيجابيات

- + إصدار فوري للبطاقات الافتراضية بتمويل تشفيري واسع

- + دعم Monero وSolana ضمن أكثر من 10 أصول

- + الوصول إلى API للاستخدام التجاري البرمجي

- + سوق بطاقات الهدايا يوسّع نطاق التجار

- + ادّعاءات المصدر المفتوح تشير إلى شفافية جزئية

سلبيات

- − نظام KYC المتدرج يتطلب التحقق من الهوية في النهاية

- − البريد الإلكتروني الإلزامي يقوّض إخفاء الهوية الحقيقي

- − درجات خصوصية وثقة أقل من المتوسط

- − الأرصدة الاحتجازية تحمل مخاطر الطرف المقابل

سمات

17 إشاراتنقاط القوة

Identity-Free registration

P+10

Personal info is not verified

P+9

Accepts Monero

P+5

Open source code

T+7

Audited

T+5

Source available code

T+4

علامات تحذيرية

Service Termination Policy

T-4

May require KYC/SOF by policy/law

P-6 T-4

تحذيرات

May Freeze or Seize Funds

T-3

Community contributed

Transaction monitoring

P-1

Third-Party payment processor

P-2 T+1

Shotgun KYC

P-15

إعلامي

Legally registered

T+2

Basic Customer Support

T+1

API available

Account required

P-1