Novacard

Communitynovacard.co

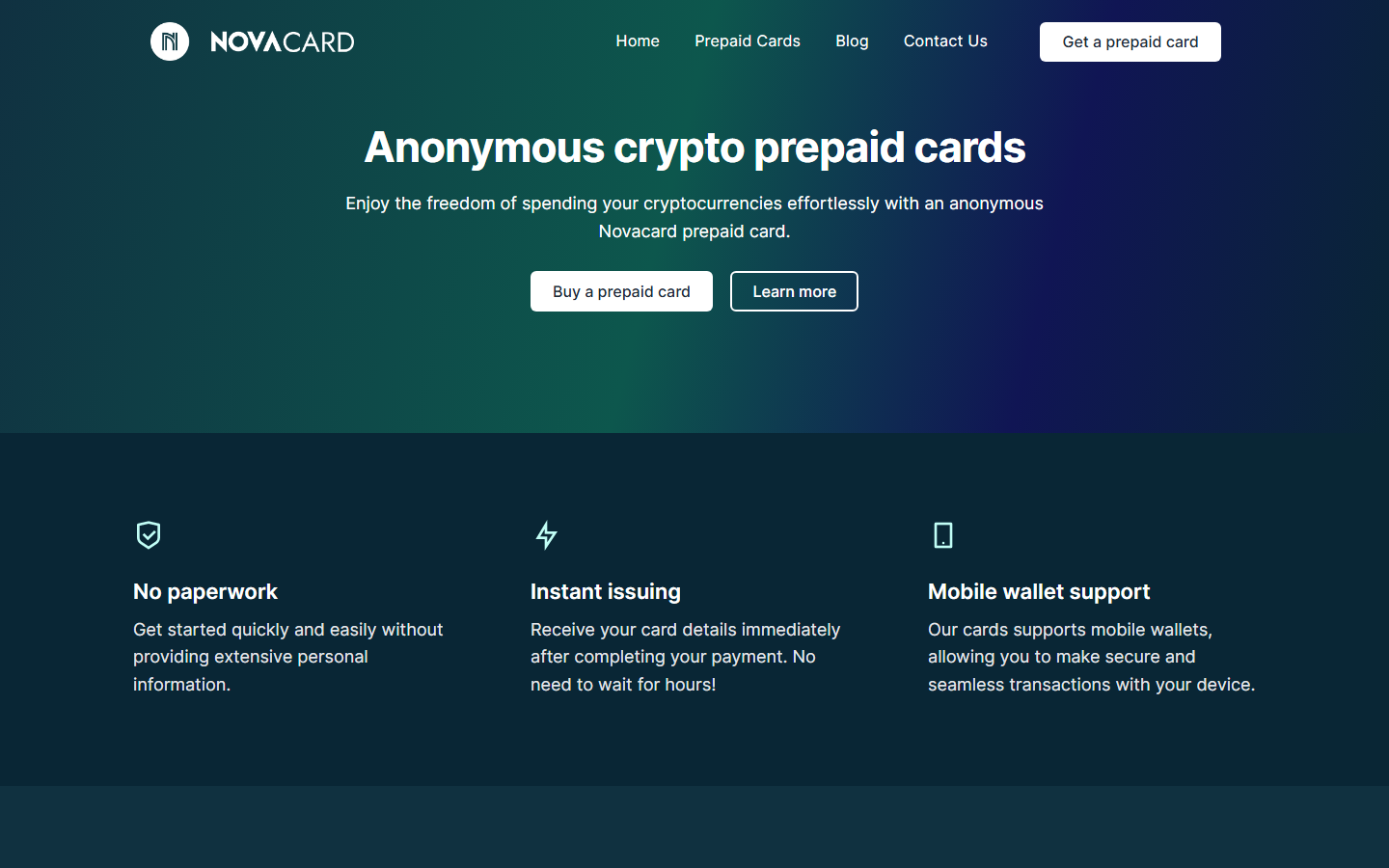

Novacards anonyme Krypto-Prepaid-Karten sind darauf ausgelegt, Ihre Identität beim Online-Bezahlen zu schützen. Holen Sie sich eine Visa-Prepaid-Karte und geben Sie Ihre Kryptowährungen nahtlos für alltägliche Einkäufe aus.

Live preview

novacard.co

▶

https://novacard.co

Rezension

RedaktionÜberblick

Novacard fungiert als Reseller virtueller Prepaid-Karten und positioniert sich als datenschutzorientierter Off-Ramp für Kryptowährungsbesitzer, die alltägliche Einkäufe tätigen möchten, ohne traditionelle Bankreibungen. Nutzer können Visa-Branded-Prepaid-Karten mit Bitcoin- oder Lightning-Network-Zahlungen kaufen und erhalten die Kartendaten sofort nach Krypto-Abwicklung. Der Dienst betont Geschwindigkeit und minimales Onboarding und richtet sich an Käufer, die Bequemlichkeit über langfristige Karten-Nutzbarkeit stellen. Die tatsächlichen Datenschutzschutzmaßnahmen, Rückerstattungsrichtlinien und operative Transparenz der Plattform offenbaren jedoch erhebliche Einschränkungen, die potenzielle Nutzer sorgfältig abwägen sollten.

2024 gegründet, ist Novacard ein relativ junger Akteur im Bereich Krypto-zu-Fiat-Ausgaben. Es gibt keine Karten selbst aus; stattdessen arbeitet es mit lizenzierten Geldtransferunternehmen zusammen, die die tatsächliche Kartenausgabe unter Visa- und Mastercard-Vereinbarungen abwickeln. Dieses Vermittlermodell hat wichtige Implikationen für Verantwortlichkeit, Streitbeilegung und Datenhandhabung, die in den Marketingmaterialien tendenziell verschleiert werden.

Datenschutz & KYC

Novacard bewirbt seinen Dienst mit Formulierungen wie "kein Papierkram" und "anonym", aber die Realität ist nuancierter und deutlich weniger privat als der erste Eindruck vermuten lässt. Die offizielle KYC-Klassifizierung ist L3 — Gestaffelt, was bedeutet, dass die Identitätsprüfung nur oberhalb bestimmter Transaktionsschwellen ausgelöst wird. Für Käufe niedriger Werte können Nutzer tatsächlich mit minimalen persönlichen Daten abschließen, aber die Plattform behält sich das Recht vor, bei steigenden Volumina die vollständige Verifizierung zu fordern.

- E-Mail erforderlich: Ja, eine E-Mail-Adresse ist für die Kontoerstellung und Kartenlieferung notwendig.

- IP-Protokollierung: Aktiv; die AGB vermerken, dass Mobile-Wallet-Anbieter "Risiko-Scores" einschließlich IP-Adressen prüfen können, und Novacards eigene Infrastruktur erfasst diese Daten.

- AML-Prüfung: Alle Krypto-Zahlungen laufen über Drittpartei-Prozessoren, die verpflichtende Anti-Money-Laundering-Prüfungen durchführen und damit einen finanziellen Trail erzeugen.

- Keine Aufladefunktion: Karten sind Einmal-Lade-Instrumente, was einerseits die Exposition begrenzt, andererseits die praktische Anonymität durch wiederholte Nutzung reduziert.

Der Datenschutz-Score von 35/100 spiegelt diese geschichteten Kompromisse wider. Während Novacard die Vorab-Dokumentationsanforderungen voll-KYC-Börsen vermeidet, ergibt die Kombination aus E-Mail-Pflicht, IP-Tracking, Drittpartei-AML-Prüfung und nicht wiederaufladbaren Karten einen Dienst, der bestenfalls pseudonym ist, statt wirklich anonym. Nutzer, die starke finanzielle Privatsphäre suchen, werden die "Inkognito-Modus"-Werbung als überzogen empfinden.

Unterstützte Assets & Zahlungen

Novacard hält seine Kryptowährungsakzeptanz schmal, aber praktisch für datenschutzfokussierte Nutzer. Die Plattform akzeptiert derzeit Bitcoin- und Lightning-Network-Zahlungen, wobei Letzteres besonders schnelle Abwicklung und niedrigere Gebühren für kleinere Kartenkäufe bietet. Dieser Dual-Option-Ansatz berücksichtigt sowohl konservative Bitcoin-Besitzer als auch Nutzer, die die Effizienz von Second-Layer-Transaktionen bevorzugen.

Die Zahlungsabwicklung erfolgt vollständig durch externe Anbieter, nicht durch Novacard selbst. Diese Partner wandeln Krypto in Fiat für die Kartenaufladung um und führen die erwähnten Compliance-Prüfungen durch. Die Lightning-Option ist besonders relevant für ein No-KYC-Publikum, da sie die On-Chain-Nachverfolgbarkeit reduzieren kann, obwohl die Einbindung des Drittpartei-Prozessors Beobachtungspunkte wieder einführt. Keine Altcoins, Stablecoins oder Privacy Coins werden unterstützt, was die Flexibilität im Vergleich zu breiteren Krypto-Ausgabeplattformen einschränkt.

Sicherheit & Verwahrung

Das Verwahrungsmodell ist geradlinig und in begrenztem Sinne nutzerkontrolliert: Nach dem Kauf befindet sich das Prepaid-Karten-Guthaben beim lizenzierten Emittenten, nicht bei Novacard oder im eigenen Wallet des Nutzers. Novacard hält Nutzergelder nie in einer traditionellen verwahrenden Vereinbarung, aber das ist angesichts der strukturellen Risiken nur schwacher Trost.

Karten sind nicht wiederaufladbar und nicht rückerstattungsfähig nach Lieferung, eine kritische Einschränkung, die in den AGB vergraben ist. Wenn ein Händler die Karte ablehnt, trägt der Nutzer den Verlust, sofern kein anderer akzeptierender Händler gefunden werden kann. Es gibt keinen Auszahlungsmechanismus für verbleibende Guthaben. Die isolierte Karten-Guthaben-Funktion, obwohl als Datenschutzvorteil vermarktet, bedeutet auch, dass Nutzer Ausgaben präzise schätzen müssen oder Restguthaben verlieren. Die Kartensicherheit liegt vollständig in der Verantwortung des Nutzers; verlorene oder kompromittierte Details können nicht wiederhergestellt oder neu ausgegeben werden.

Die Mobile-Wallet-Kompatibilität mit Apple Pay und Google Pay existiert theoretisch, aber mit erheblichen Einschränkungen. Wallet-Anbieter wenden eigene Risiko-Scoring an, das Karten auf Basis von Geolocation, IP-Reputation oder anderen Faktoren ablehnen kann, die außerhalb von Novacards Kontrolle liegen. Länderspezifische Beschränkungen gelten für bestimmte Karten, und Händler ohne 3D-Secure-Unterstützung können Transaktionen ablehnen. Der Vertrauens-Score von 50/100 spiegelt diese operative Fragilität und das Fehlen nennenswerter Möglichkeiten zur Beschwerde bei Problemen wider.

Für wen es geeignet ist — Fazit

Novacard füllt eine schmale Nische: Nutzer, die eine schnelle, unkomplizierte Möglichkeit brauchen, kleine Bitcoin-Beträge in ausgabefähiges Fiat für Online-Einkäufe umzuwandeln, und die die Kompromisse nicht wiederaufladbarer Instrumente und begrenzter Möglichkeiten zur Beschwerde akzeptieren. Die Lightning-Zahlungsoption ist ein echter Komfort für diesen Anwendungsfall. Der Dienst ist jedoch nicht geeignet für Nutzer, die robuste finanzielle Privatsphäre, signifikante Ausgabekapazität oder zuverlässigen Kundenschutz suchen.

Die Lücke zwischen Marketing-Sprache und operativer Realität ist das zentrale Anliegen. "Anonym" und "kein Papierkram" sind hier relative Begriffe; der AML-geprüfte Zahlungsfluss, die E-Mail-Pflicht und die IP-Protokollierung erzeugen ein Profil, das entschlossene Gegner rekonstruieren könnten. Kombiniert mit keinen Rückerstattungen, keinen Aufladungen und unvorhersebarer Händlerakzeptanz verdient Novacard seine Gesamtbewertung von 4/10 als riskantes Bequemlichkeitswerkzeug statt zuverlässige Datenschutzlösung. Für gelegentliche kleine Einkäufe von Nutzern, die diese Einschränkungen verstehen und akzeptieren, mag es ausreichen. Für alle anderen verdienen etablierte Alternativen mit klareren Richtlinien und stärkerem Schutz Priorität bei der Erwägung.

Community-Zusammenfassung

Novacard vertreibt virtuelle Prepaid-Karten, die mit Bitcoin und Lightning gekauft werden können, und bewirbt sie als papierarme Möglichkeit, Krypto online auszugeben, ohne ein Bankkonto zu verknüpfen.

Vorteile

- + Sofortige Kartenlieferung nach Lightning- oder Bitcoin-Zahlung

- + Keine umfangreiche Vorab-Dokumentation für Käufe niedriger Werte

- + Isoliertes Karten-Guthaben schützt vor Überbelastungsrisiken

- + Kompatibilität mit Apple Pay und Google Pay für mobiles Bezahlen

- + Lightning-Network-Unterstützung ermöglicht schnelle, günstige Abwicklungen

Nachteile

- − Nicht wiederaufladbare Karten ohne Rückerstattungs- oder Auszahlungsoption

- − Drittpartei-AML-Prüfung untergräbt Anonymitätsversprechen

- − Unvorhersehbare Händlerakzeptanz aufgrund von 3D-Secure-Lücken

- − Keine nennenswerte Möglichkeit zur Beschwerde bei fehlgeschlagenen oder abgelehnten Transaktionen

Attribute

2 SignaleWarnhinweise

Community contributed

Shotgun KYC

P-15

Verwandt

4 ServicesNutzerberichte

★ 5/5 · 1 Bewertungen

Swapuz ✅ (Support at Swapuz)

5/5

Novacard ist wie der Inkognito-Modus für dein Crypto-Spending. Anonyme Visa, kein KYC, keine Spur. Kaffee gekauft, Geist geblieben. Läuft smooth, genau richtig.