Card2Crypto

Communautécard2crypto.org

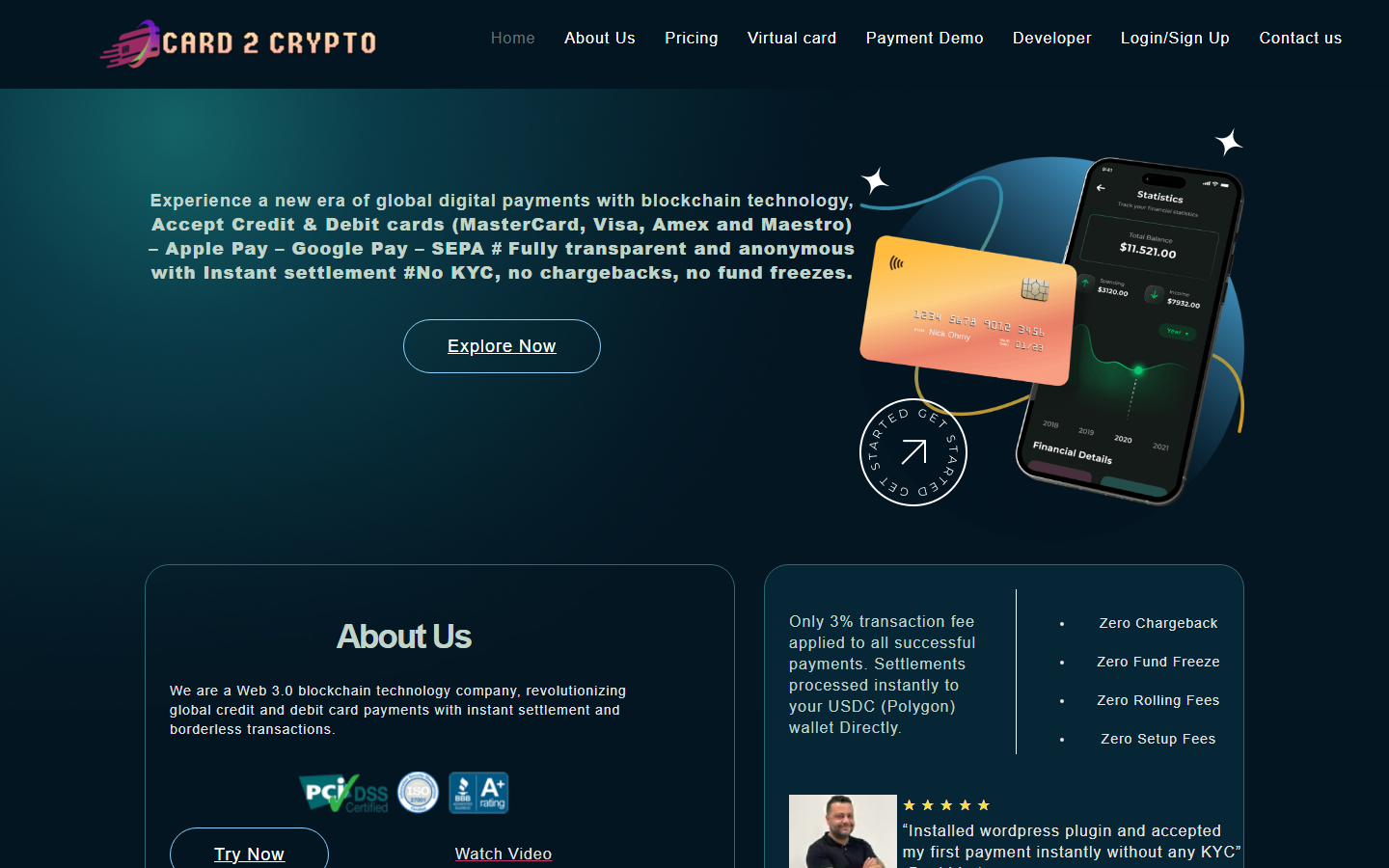

Passerelle de paiement prête à l'emploi pour les commerçants à haut risque — acceptez les cartes / Apple Pay / Google Pay / SEPA sur votre site, recevez instantanément des paiements en USDC sur Polygon. Pas de KYC et pas de KYB au niveau du commerçant : installez le plugin WooCommerce / WHMCS / PrestaShop, saisissez une adresse de portefeuille USDC, c'est terminé. Les clients finaux payant par carte passent par l'un des 26+ partenaires d'on-ramp agrégés (Stripe, MoonPay, Coinbase Pay, Ramp, Banxa, Transak, Simplex, etc.) — ces partenaires appliquent leur propre KYC en fonction de la région, de la carte et du montant de la transaction du client. Frais de service fixes de 3 %, 0 $ de configuration, tous les paiements sont définitifs (protection contre les rétrofacturations de 100 % par construction).

Live preview

card2crypto.org

▶

https://card2crypto.org

Avis

ÉditorialVue d'ensemble

Card2Crypto est un agrégateur de passerelle de paiement prêt à l'emploi qui permet à un marchand d'accepter les paiements par carte, Apple Pay, Google Pay et SEPA sur son propre site et de recevoir le règlement instantanément en USDC sur Polygon — sans jamais avoir à passer par un processus KYC ou KYB du côté marchand. Le marchand installe l'un des plugins prêts à l'emploi de la plateforme (WooCommerce, WHMCS, PrestaShop), un client API, ou génère un lien de paiement hébergé ; il saisit une adresse de portefeuille USDC-Polygon ; et il est opérationnel. Pas d'inscription. Pas de documents d'identité. Pas de vérification d'entreprise. Pas de frais de configuration. Pas de frais mensuels. Juste un frais de service fixe de 3 % sur les paiements réussis, plus les frais de transmission du partenaire on-ramp qui a traité la transaction.

L'architecture qui rend cela possible est la partie de ce service qui doit le plus être expliquée clairement, car c'est aussi la source de la mise en garde la plus importante.

Comment le flux d'argent fonctionne réellement

Card2Crypto n'est pas lui-même un acquéreur de cartes. C'est un agrégateur de plus de 26 on-ramps fiat — Stripe, MoonPay, Coinbase Pay, Ramp.network, Banxa, Transak, Simplex, Robinhood, Alchemy Pay, Sardine.ai, Guardarian, ChangeNOW, UTORG, Bitnovo, Particle.network, Topper, Unlimit, SimpleSwap, Transfi, Interac, UPI / IMPS, et environ une demi-douzaine d'autres — dont chacun est un on-ramp fiat-to-crypto licencié existant à part entière. Lorsqu'un client clique sur « Payer » sur la caisse du marchand :

- La couche de routage de Card2Crypto sélectionne le partenaire on-ramp le mieux adapté à la région du client, au BIN de sa carte et au montant de la transaction

- Le partenaire on-ramp gère l'acceptation réelle de la carte / Apple Pay / Google Pay / SEPA — et applique ses propres règles KYC en fonction de la juridiction du client et du montant de la transaction

- L'on-ramp convertit le fiat du client en USDC sur Polygon

- L'USDC est envoyé directement au portefeuille Polygon du marchand, moins les frais de l'on-ramp et les 3 % de Card2Crypto

Deux conséquences découlent immédiatement de cette architecture, et les deux sont importantes :

- Le marchand est invisible au flux de conformité orienté client. Le client saisit ses détails de carte dans le widget du partenaire on-ramp, pas dans celui du marchand. Le marchand ne voit, ne stocke ni ne traite jamais les données de carte. L'identité du marchand ne fait pas partie du dossier de conformité. C'est la raison structurelle pour laquelle aucun KYC ou KYB marchand n'est nécessaire.

- Le client peut toujours faire face à un KYC à l'étape on-ramp. Les petits paiements par carte aux États-Unis via MoonPay passent généralement sans pièce d'identité ; les paiements plus importants, certaines régions et certains BIN de cartes déclenchent un flux complet de vérification d'identité avant que le partenaire on-ramp ne libère l'USDC. Cette vérification est la propriété du partenaire on-ramp, pas de Card2Crypto, et pas du marchand.

Confidentialité & KYC — lisez les deux côtés séparément

C'est ici que Card2Crypto mérite un positionnement plus nuancé que la plupart des services sans KYC.

Du côté marchand Card2Crypto se situe au niveau KYC L0 — Sans confiance. Il n'y a véritablement pas d'inscription, pas d'identité, pas de vérification d'entreprise. Le marchand existe, du point de vue de la plateforme, uniquement comme une adresse de portefeuille Polygon à laquelle est dû de l'USDC. C'est exactement ce que l'annuaire évalue : c'est l'utilisateur pour lequel l'annuaire existe. La posture de confidentialité du côté marchand est l'une des plus fortes de toute la catégorie des paiements.

Du côté client le tableau est variable. Le client qui paie le marchand passe par Stripe, MoonPay, Coinbase Pay ou quel que soit le partenaire on-ramp que le routeur a sélectionné, et ce partenaire applique son propre KYC. Si vous (le marchand) configurez cela spécifiquement parce que vous voulez que vos clients soient protégés dans leur identité, Card2Crypto est le mauvais outil — par conception. Si vous (le marchand) configurez cela parce que vous voulez que vous-même soyez protégé dans votre identité et acceptez que vos clients gèrent la vérification que leur on-ramp demande, c'est l'une des solutions les plus claires disponibles en 2026.

Le score de confidentialité de 80 / 100 reflète cette double réalité — excellent sur l'axe marchand, partiel sur l'axe client — moyenné entre les deux perspectives que le service touche.

Tarification et économie

- Configuration : 0 $

- Mensuel / annuel : 0 $

- Inscription : 0 $ (aucun compte n'existe)

- Frais de service : 3 % fixe sur les paiements réussis

- Transmission : frais du partenaire on-ramp, variables selon le partenaire et la région — le coût total typique de bout en bout pour le marchand se situe approximativement dans la fourchette de 4 – 6 %

- Règlement : instantané, par transaction, vers une adresse de portefeuille USDC-Polygon — pas de réserve glissante, pas de période de blocage

- Chargebacks : impossibles par construction — chaque paiement est un règlement on-ramp irréversible, et le langage de « protection 100 % contre les chargebacks » que Card2Crypto utilise est la réalité structurelle de l'architecture, pas une promesse de service

Le taux effectif de 4 – 6 % est compétitif pour la catégorie des marchands à haut risque (adulte, jeux d'argent en ligne, certaines catégories SaaS / dépenses publicitaires, contenu politique, certains secteurs financiers) où les processeurs traditionnels refusent soit d'embarquer, soit appliquent des réserves premium. Comparé aux taux de traitement à haut risque traditionnels de 6 – 12 % avec des réserves glissantes de plusieurs mois, l'architecture de règlement instantané de Card2Crypto offre une économie unitairement meilleure pour les marchands dont le plus grand point de douleur est les chargebacks et les réserves gelées.

La question de la confiance

Card2Crypto a été lancé publiquement environ en mai 2026 — les communiqués de presse de Business Upturn et Eastern Herald annonçant la passerelle sont datés du 2026-05-18 — ce qui est le fait le plus important à garder à l'esprit. La marque est jeune. Plus précisément :

- L'empreinte Trustpilot est mince. 1 avis au moment de l'audit, et l'entreprise n'a pas revendiqué le profil Trustpilot. C'est en dessous du seuil de signal opérationnel significatif dans un sens ou dans l'autre.

- Gridinsoft attribue 23 / 100 comme score de confiance automatisé. C'est le schéma standard pour les jeunes marques d'infrastructure de paiement sans KYC — le score pondère l'âge du domaine, la transparence WHOIS et la densité de liens externes, qui sont tous structurellement minces pour un service de ce type. À noter, non dispositif.

- Entreprise / juridiction non divulguées publiquement. Le site ne mentionne pas d'entité juridique mère ni de juridiction d'exploitation. Fonctionnellement c'est cohérent avec la posture sans KYC / sans KYB, mais cela signifie qu'il n'y a pas de voie d'escalade publiée si un paiement tombe entre le partenaire on-ramp et le portefeuille du marchand.

- Les partenaires sous-jacents sont réels. Les plus de 26 partenaires on-ramps sont eux-mêmes des entreprises licenciées et identifiables opérant leurs propres régimes de conformité. Le côté on-ramp de l'architecture est structurellement solide même si Card2Crypto lui-même est jeune.

Conclusion : c'est un service avec une architecture crédible et un historique opérationnel court. Le score de confiance de 50 / 100 est le chiffre honnête.

Verdict

7,0 / 10. Card2Crypto est l'exemple le plus clair dans cet annuaire d'une passerelle de paiement sans KYC du côté marchand sans prétendre l'être aussi du côté client. Cette honnêteté est la raison pour laquelle il est noté aussi haut malgré le faible historique opérationnel : l'architecture livre véritablement ce que le marketing prétend, le marchand obtient exactement ce qui lui a été promis (embarquement sans identité, règlement non-custodial instantané en USDC, pas d'exposition aux chargebacks), et les mises en garde du côté client sont assez claires pour que personne ne soit induit en erreur.

Utilisation recommandée : marchands à haut risque qui ont besoin d'accepter les paiements par carte sans abandonner leur identité ni accepter le risque de gel bancaire, et qui peuvent soit absorber la friction KYC du côté client (certains partenaires on-ramp vérifieront l'identité d'une partie des clients), soit positionner leur offre de manière à la minimiser (montants de ticket plus petits, régions où les seuils KYC des on-ramps sont plus élevés, etc.).

Non recommandé : les marchands qui veulent que leurs clients restent sans identité — cette charge de travail nécessite une caisse crypto directe (BTC / XMR / Lightning) plutôt qu'un on-ramp carte-to-crypto. Parcourez le reste des catégories Autres Services / DEX / P2P de cet annuaire pour ces outils.

Résumé de la communauté

Card2Crypto est une passerelle de paiement Polygon-USDC qui permet à un marchand d'accepter les paiements par carte / Apple Pay / Google Pay / SEPA sans aucun KYC / KYB de sa part — installez un plugin WooCommerce, WHMCS ou PrestaShop, renseignez une adresse de portefeuille, recevez les paiements instantanément. Le processus de paiement côté client est alimenté par plus de 26 on-ramps agrégés (Stripe, MoonPay, Coinbase Pay, Ramp, Banxa, Transak, etc.) ; chacun peut appliquer son propre KYC selon la région, la carte et la transaction. Frais fixes de 3 %, 0 $ de configuration, tous les paiements sont irréversibles (100 % de protection contre les rétrofacturations par construction). Le signal de confiance est faible (lancement en mai 2026, 1 avis Trustpilot, Gridinsoft 23 / 100 — typique pour une infrastructure de paiement jeune sans KYC).

Avantages

- + Zéro KYC ET zéro KYB côté commerçant — entrez une adresse de portefeuille et vous êtes opérationnel

- + 0 $ de configuration, 0 $ mensuel, 0 $ d'inscription — installez le plugin et commencez

- + Frais de service fixes de 3 % — compétitif pour la catégorie commerçant à haut risque / sans KYC

- + Règlement instantané en USDC sur Polygon — votre portefeuille est crédité par transaction sans réserve permanente

- + Protection contre les rétrofacturations à 100 % par construction — tous les paiements clients sont des règlements d'entrée irréversibles

- + Le paiement côté client est familier — carte, Apple Pay, Google Pay, SEPA — pas de friction du type "envoyez à ce portefeuille"

- + Plus de 26 partenaires d'entrée agrégés — Stripe, MoonPay, Coinbase Pay, Ramp.network, Banxa, Transak, Simplex, Robinhood, Alchemy Pay, Sardine.ai, Guardarian, ChangeNOW, UTORG, Bitnovo, Particle.network, Topper, Unlimit, SimpleSwap, Transfi, Interac, UPI / IMPS, etc.

- + Intégrations plug-and-play pour WooCommerce, WHMCS, PrestaShop, plus un générateur de liens de paiement et une API développeur

- + Explicitement positionné pour les secteurs verticaux à haut risque que les processeurs traditionnels refusent

- + Non-custodial — les fonds ne séjournent jamais chez Card2Crypto, seulement acheminés

Inconvénients

- − Lancement en mai 2026 — l'historique opérationnel est court

- − Empreinte Trustpilot faible — 1 avis au moment de l'audit, profil non réclamé

- − Gridinsoft attribue un score de confiance automatisé de 23 / 100 (typique pour les jeunes marques d'infrastructure de paiement sans KYC, mais à signaler)

- − La surface KYC côté client est EN DEHORS du périmètre de Card2Crypto — selon le partenaire d'on-ramp qui achemine un client donné, ce client peut être soumis à une vérification d'identité complète avant de finaliser le paiement

- − Les refus de carte constituent un mode de défaillance réel — de nombreux émetteurs bloquent les on-ramps crypto, donc une partie des paiements par carte tentés échouent à l'étape de l'on-ramp indépendamment de la disponibilité de Card2Crypto

- − Les frais des partenaires d'on-ramp intermédiaires SONT facturés en plus des 3 % — le coût net pour le marchand varie selon le partenaire qui a servi un paiement donné

- − Polygon-USDC uniquement au niveau du règlement — pas de règlement natif en BTC, ETH ou autre chaîne

- − Société / juridiction non divulguée publiquement

- − Clearnet uniquement — pas de point de terminaison Tor / onion