Kripicard

Communautékripicard.com

Plateforme de cartes crypto fournissant une infrastructure de paiement pour les créateurs, les entreprises et les projets Web3.

Live preview

kripicard.com

▶

https://kripicard.com

Avis

ÉditorialVue d'ensemble

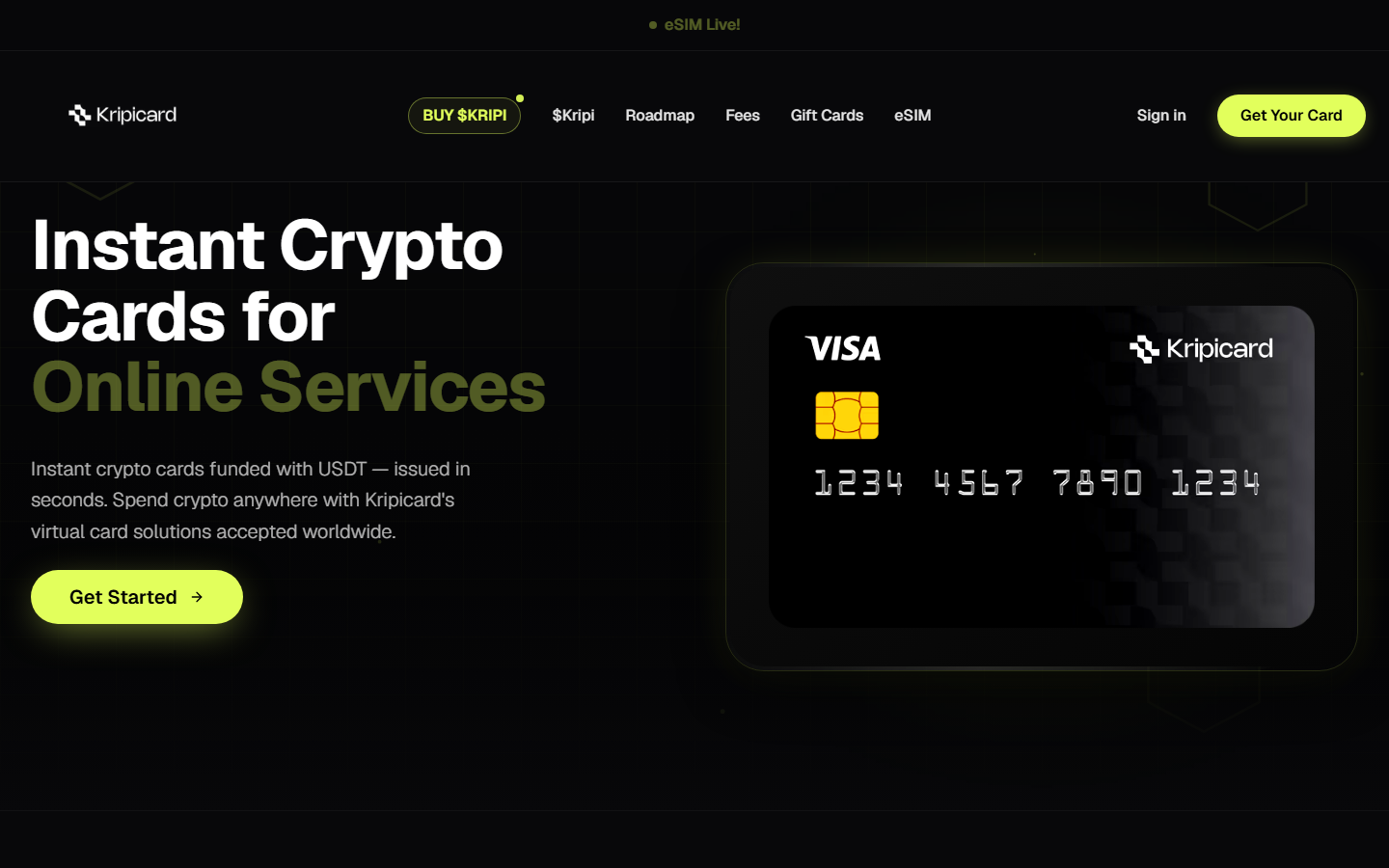

Kripicard se positionne comme une couche d'infrastructure de paiement native crypto pour les créateurs, les agences et les projets Web3 cherchant une émission instantanée de cartes virtuelles. La proposition de valeur centrale de la plateforme tourne autour de la conversion de cryptomonnaie en fiat dépensable chez plus de 90 millions de marchands Mastercard et Visa dans le monde. Au-delà des consommateurs individuels, Kripicard cible fortement les acheteurs média ayant besoin de cartes de dépenses publicitaires pour les campagnes Facebook, Google et TikTok, ainsi que les développeurs souhaitant la création programmatique de cartes via API. L'écosystème s'étend vers des services adjacents : des forfaits eSIM financés en crypto et une marketplace de cartes-cadeaux en croissance couvrant des centaines de marques. Un token utilitaire natif $KRIPI sur Solana ajoute une dimension spéculative, bien que son utilité pratique pour les titulaires de cartes reste secondaire par rapport aux rails de paiement principaux.

Confidentialité & KYC

Kripicard fonctionne selon un modèle KYC échelonné L3, ce qui signifie que les utilisateurs peuvent accéder à une fonctionnalité limitée sans vérification d'identité complète mais font face à des seuils qui déclenchent des exigences documentaires. Cela le place dans une position intermédiaire : pas entièrement anonyme, pas entièrement de surveillance. La plateforme exige une inscription par email, créant immédiatement une faille de pseudonymat pour les utilisateurs cherchant une inscription sans empreinte. Le statut de journalisation d'IP reste non confirmé dans la documentation publique, ajoutant de l'incertitude pour les utilisateurs dépendants de Tor ou VPN. Le score de confidentialité de 49/100 reflète ces compromis — fonctionnel pour les utilisateurs soucieux d'obfuscation prêts à segmenter leurs identités, mais inadéquat pour un anonymat strict.

- KYC échelonné : limites basses possibles sans pièce d'identité, dépenses plus élevées déclenchant la vérification

- Email obligatoire : impossible de créer des cartes sans adresse valide

- Politique de journalisation d'IP non transparentement divulguée

- Score de confidentialité inférieur à la médiane des concurrents de cartes sans KYC

Actifs & paiements supportés

La flexibilité de financement de Kripicard dépasse son image minimaliste. Les utilisateurs peuvent déposer des USDT, USDC, BTC, ETH, Solana, TON, Litecoin, Tron, Dogecoin, Monero et BNB sur plusieurs réseaux blockchain, avec la page d'accueil annonçant des actifs supplémentaires. Cette approche multi-chaînes la distingue des concurrents mono-actif et profite particulièrement aux détenteurs de Monero cherchant une utilité de sortie — bien que l'intégration de la pièce de confidentialité existe dans un système qui exige toujours un lien email. Les recharges de cartes s'exécutent en quelques secondes après confirmation crypto, se convertissant en soldes libellés en fiat. La verticale cartes-cadeaux accepte la même gamme de cryptomonnaies, permettant des dépenses indirectes chez des détaillants qui ne touchent jamais directement la crypto. Pour 2026, les intégrations eSIM et API suggèrent que Kripicard construit vers la finance intégrée plutôt que de simples cartes grand public.

Sécurité & garde

Le modèle de garde reste en garde par nécessité — les fonds résident dans des soldes contrôlés par Kripicard avant l'émission de carte, les utilisateurs faisant confiance à la solvabilité et aux pratiques de sécurité de la plateforme. Le score de confiance de 59/100 indique une confiance modérée sans transparence remarquable. Un point positif concret : Kripicard annonce des composants open-source, bien que l'étendue de l'auditabilité du code et quels dépôts sont publics restent peu clairs d'après les seuls supports marketing. Les utilisateurs devraient traiter les soldes comme une exposition de portefeuille chaud : pratique pour les dépenses, inapproprié pour le stockage. Aucune revendication de module de sécurité matériel ni de divulgation d'assurance n'apparaît de manière proéminente. Pour les acheteurs média à fort volume ou les entreprises, l'API introduit une surface d'attaque supplémentaire nécessitant une gestion rigoureuse des clés.

Pour qui — verdict

Kripicard convient aux dépensiers crypto tolérants à la confidentialité qui privilégient la commodité à l'anonymat absolu. Les créateurs, freelances et petites agences ayant besoin de cartes de dépenses publicitaires sans friction bancaire traditionnelle représentent le profil naturel. Les utilisateurs de Monero gagnent une utilité rare de sortie par carte mais doivent accepter un lien de compte par email. Les puristes du no-KYC strict devraient chercher ailleurs — le modèle échelonné exige finalement des documents, et le score de confidentialité de 49/100 signale une collecte systémique de données. La note globale de 5/10 reflète une exécution compétente dans une niche encombrée sans différenciation sur la confiance ou la transparence. Pour 2026, Kripicard est une recommandation conditionnelle : fonctionnelle pour les cas d'usage à identité segmentée, inadéquate pour ceux refusant toute trace écrite.

Résumé de la communauté

Kripicard propose des cartes virtuelles instantanées et des cartes-cadeaux financées en crypto pour des dépenses mondiales, mais son KYC échelonné et ses scores de confidentialité modérés en font un choix conditionnel pour les chercheurs d'anonymat.

Avantages

- + Émission instantanée de cartes virtuelles avec financement crypto large

- + Support de Monero et Solana parmi plus de 10 actifs

- + Accès API pour une utilisation commerciale programmatique

- + La marketplace de cartes-cadeaux étend la portée des marchands

- + Les revendications open-source suggèrent une transparence partielle

Inconvénients

- − Le KYC échelonné exige finalement une vérification d'identité

- − L'email obligatoire compromet le véritable anonymat

- − Scores de confidentialité et de confiance inférieurs à la moyenne

- − Les soldes en garde comportent un risque de contrepartie

Attributs

17 signauxPoints forts

Identity-Free registration

P+10

Personal info is not verified

P+9

Accepts Monero

P+5

Open source code

T+7

Audited

T+5

Source available code

T+4

Signaux d'alerte

Service Termination Policy

T-4

May require KYC/SOF by policy/law

P-6 T-4

Mises en garde

May Freeze or Seize Funds

T-3

Community contributed

Transaction monitoring

P-1

Third-Party payment processor

P-2 T+1

Shotgun KYC

P-15

Informatif

Legally registered

T+2

Basic Customer Support

T+1

API available

Account required

P-1