Live preview

novacard.co

▶

https://novacard.co

レビュー

編集概要

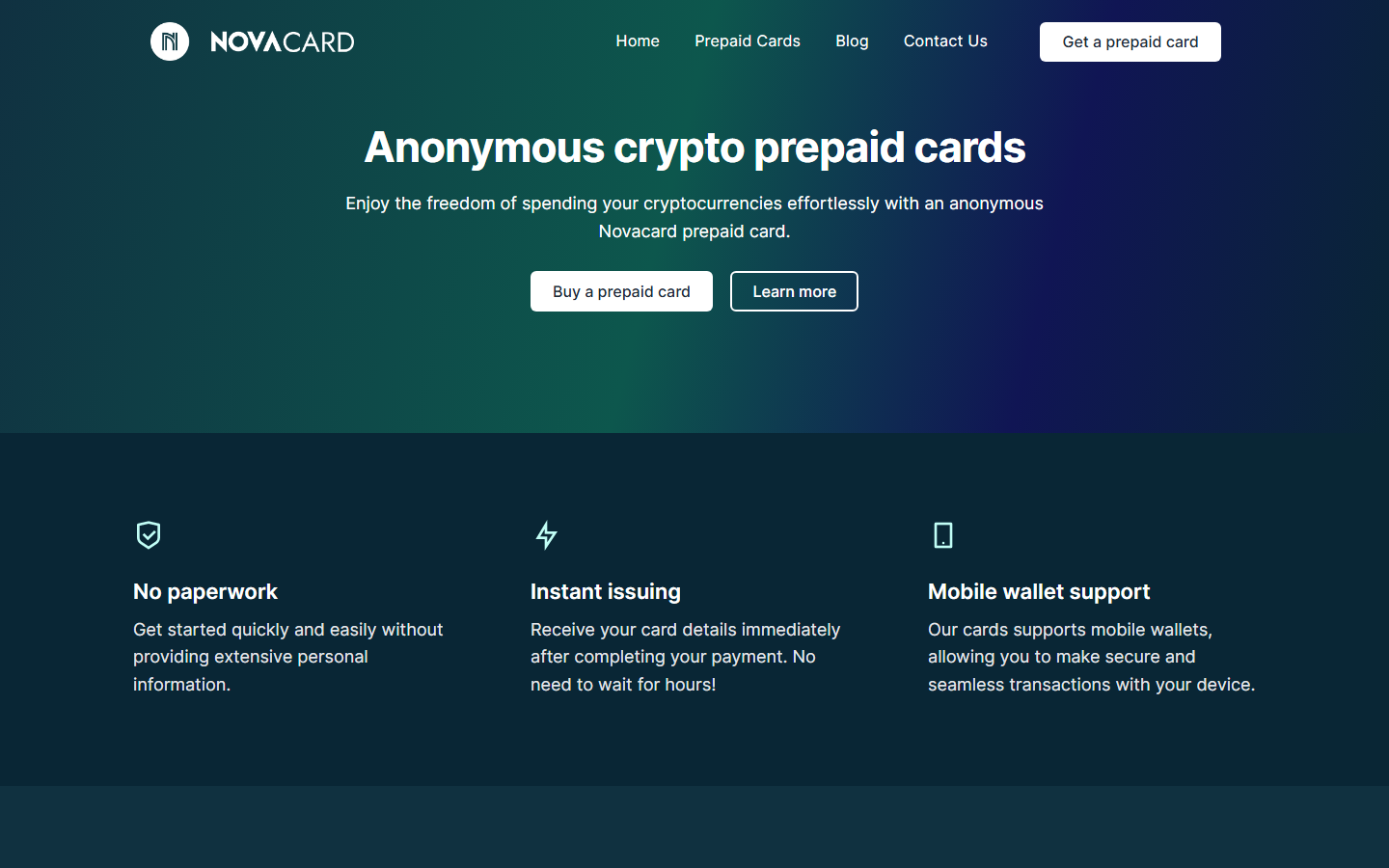

Novacardは仮想プリペイドカードの再販業者として運営され、従来の銀行手続きなしに日常の買い物をしたい暗号資産保有者向けのプライバシー重視のオフランプとして位置づけられています。ユーザーはBitcoinまたはLightning Network決済でVisaブランドのプリペイドカードを購入し、暗号資産の決済後に即座にカード情報を受け取れます。本サービスは速度と最小限のオンボーディングを重視し、長期的なカード利便性より利便性を優先する買い物客を対象としています。ただし、実際のプライバシー保護、返金ポリシー、および運営の透明性には、潜在的ユーザーが慎重に検討すべき重大な制限が存在します。

2024年に設立されたNovacardは、暗号資産から法定通貨への消費分野で比較的新しい参入者です。自社でカードを直接発行せず、VisaおよびMastercardの契約に基づき実際のカード発行を行うライセンス取得済みマネーサービス事業者と提携しています。この仲介モデルは、説明責任、紛争解決、およびデータ取り扱いに重要な影響を与えますが、マーケティング資料ではこれが曖昧にされている傾向があります。

プライバシーとKYC

Novacardは「書類不要」や「匿名」といった言葉を用いてサービスを宣伝していますが、実際はより繊細で、第一印象よりかなりプライバシー性が低いものです。公式のKYC区分はL3 — 段階的であり、特定の取引閾値を超えた場合にのみ本人確認が求められます。低額購入では、確かに最小限の個人データで取引を完了できる場合がありますが、プラットフォームは取引量の増加に応じて完全な認証を要求する権利を留保しています。

- メール必須: はい、アカウント作成およびカード発行にはメールアドレスが必要です。

- IPログ記録: 有効;規約には、モバイルウォレットプロバイダーがIPアドレスを含む「リスクスコア」を確認する可能性があることが記載されており、Novacard自身のインフラもこのデータを収集しています。

- AMLスクリーニング: すべての暗号資産決済は、義務的なアンチマネーロンダリングチェックを実施する第三者処理業者を経由し、金融の痕跡を残します。

- 再チャージ不可: カードはワンタイムロード型であり、繰り返し使用による実質的な匿名性は制限されますが、リスクの低減効果もあります。

35/100のプライバシースコアは、これらの重層的な妥協を反映しています。Novacardは完全なKYC取引所のような事前書類要求は避けていますが、メール要件、IP追跡、第三者AMLスクリーニング、再チャージ不可カードの組み合わせにより、本サービスはせいぜい仮名性であり、真の匿名性ではありません。強固な金融プライバシーを求めるユーザーには、「シークレットモード」のマーケティングが過大評価されていると感じるでしょう。

対応資産と決済

Novacardの暗号資産受け入れは限定されていますが、プライバシー重視のユーザーにとって実用的です。プラットフォームは現在BitcoinおよびLightning Network決済を受け入れており、後者は特に小額のカード購入において、著しく速い決済と低い手数料を提供します。この二重オプションのアプローチは、保守的なBitcoin保有者と、第二層取引の効率性を好むユーザーの両方に対応しています。

決済処理はNovacard自身ではなく、外部プロバイダーが完全に担当しています。これらのパートナーは、カードへの法定通貨チャージのための暗号資産変換と、前述のコンプライアンスチェックを実行します。Lightningオプションは、ノーKYC層にとって特に重要であり、オンチェーンの追跡可能性を低減できますが、第三者処理業者の関与により監視ポイントが再導入されます。アルトコイン、ステーブルコイン、またはプライバシーコインには対応しておらず、より広範な暗号資産消費プラットフォームと比較して柔軟性が制限されています。

セキュリティとカストディ

カストディモデルは簡潔で、限定的な意味ではユーザー管理型です:購入後、プリペイドカードの残高はライセンス取得済み発行業者に預けられ、Novacardまたはユーザー自身のウォレットには保管されません。Novacardは従来のカストディ型のユーザー資金を一切保持しませんが、構造的リスクを考慮するとこれはあまり安心できません。

カードは再チャージ不可かつ発行後の返金不可であり、これは利用規約に埋め込まれた重大な制限です。加盟店がカードを拒否した場合、受け入れ可能な別の加盟店が見つからない限り、損失はユーザーが負担します。残存残高の引き出しメカニズムはありません。分離されたカード残高機能は、プライバシー上の利点として販売されていますが、ユーザーは支出を正確に見積もるか、残存資金を放棄する必要があります。カードセキュリティは完全にユーザーの責任であり、紛失または漏洩したカード情報の回復や再発行はできません。

Apple PayおよびGoogle Payとのモバイルウォレット互換性は理論上は存在しますが、重大な注意事項があります。ウォレットプロバイダーは、地理的位置、IP評価、その他Novacardの管理外の要因に基づいてカードを拒否する独自のリスクスコアリングを適用します。特定のカードには国別の制限が適用され、3D Secure非対応の加盟店は取引を拒否する可能性があります。50/100の信頼スコアは、この運用上の脆弱性と、問題発生時の実質的な救済手段の欠如を反映しています。

対象ユーザー — 評価

Novacardは限定的なニッチを埋めます:少量のBitcoinを、オンライン購入のための消費可能な法定通貨に迅速かつ手間なく変換する必要があり、再チャージ不可のツールと限定的な救済手段というトレードオフを受け入れるユーザー向けです。Lightning決済オプションは、このユースケースにとって実際の利便性を提供します。ただし、本サービスは不向きです:強固な金融プライバシー、大規模な消費能力、または信頼性の高い消費者保護を求めるユーザーには適しません。

マーケティング言語と運用実態の乖離が中心的な懸念事項です。「匿名」や「書類不要」はここでは相対的な用語です;AMLスクリーニングされた決済フロー、メール要件、およびIPログ記録は、決意を持った敵対者が再構成可能なプロファイルを作成します。返金なし、再チャージなし、予測不能な加盟店受け入れと相まって、Novacardは、信頼性の高いプライバシー解決策というより、リスクのある利便性ツールとして、総合スコア4/10を獲得しています。これらの制限を理解し受け入れるユーザーによる偶発的な小額購入には十分かもしれません。それ以外のユーザーには、明確なポリシーと強固な保護を持つ既存の代替案を優先的に検討する価値があります。

コミュニティ概要

Novacardは、BitcoinとLightningで購入可能な仮想プリペイドカードを再販し、銀行口座との紐付けなしに暗号資産をオンラインで消費できる書類負担の少ない方法として販売しています。

長所

- + LightningまたはBitcoin決済後、即座にカードを発行

- + 低額購入時は煩雑な事前書類不要

- + カード残高の分離により、過剰請求リスクを防止

- + モバイル決済でのApple PayおよびGoogle Pay対応

- + Lightning Network対応により、高速・低手数料の決済を実現

デメリット

- − 再チャージ不可で、返金・引き出しオプションなし

- − 第三者によるAMLスクリーニングが匿名性の謳い文句を損なう

- − 3D Secure未対応により、加盟店での受け入れが予測不能

- − 失敗または拒否された取引に対する実質的な救済手段なし

属性

2 シグナル注意事項

Community contributed

Shotgun KYC

P-15

関連

4 サービスユーザーレポート

★ 5/5 · 1 評価

Swapuz ✅ (Support at Swapuz)

5/5

Novacardは暗号資産の支出をシークレットモードにするようなもの。匿名Visa、KYCなし、痕跡なし。コーヒー買って、ゴーストのまま。スムーズに動く、ちょうどいい